Cetip

NOVA METODOLOGIA DE APURAÇÃO DA TAXA DI

TAXA DI–Cetip

Critério de Apuração a partir de 07/10/2013

As estatísticas do ativo Taxa DI-Cetip Over (Extra-Grupo) são calculadas e divulgadas pela Cetip, apuradas com base nas operações de emissão de Depósitos Interfinanceiros pré-fixados, pactuadas por um dia útil e registradas e liquidadas pelo sistema Cetip, conforme determinação do Banco Central do Brasil.

No universo do mercado interbancário são selecionadas as operações de 1 (um) dia útil de prazo (over), considerando apenas as operações realizadas entre instituições de conglomerados diferentes (Extra-grupo), desprezando-se as demais (Intra-Grupo). As estatísticas aqui apuradas são, portanto estatísticas da população DI Over (Extra-Grupo).

A nova metodologia de apuração do DI propõe que o cálculo seja baseado em grupos de taxas e valores, não mais em operações.

A diferença principal deste novo tratamento é que não há mais exclusão de cinco 5% nos extremos das caudas (superior e inferior); mas sim uma diluição do percentual de alfa, definido em 10%, ao longo de toda a série de dados. Dessa forma, os pesos das caudas são reduzidos e proporcionalmente distribuídos nos pesos remanescentes.

DEFINIÇÃO DA EXPRESSÃO DA TAXA OVER EM CADA OPERAÇÃO

As taxas são expressas sob forma anual, de acordo com a seguinte fórmula:

Onde:

- DIi - Taxa DI da i-ésima operação, calculada com arredondamento de 2 (duas) casas decimais.

- VRi - Valor de Resgate da i-ésima operação, informado com 2 (duas) casas decimais.

- VEi - Valor de Emissão da i-ésima operação, informado com 2 (duas) casas decimais.

SOBRE O PROCESSO DE CÁLCULO DA TAXA DI OVER:

- 1• As operações são ordenadas de modo crescente e depois agrupadas formando o binômio (taxa;

volume); -

2• Para cada taxa é calculado o seu respectivo “Peso” em relação ao Volume Total Depositado calculado

conforme abaixo:Peso da operação:

, onde:

, onde: - • Valor Financeiro Depositado (

): Valor financeiro depositado em cada operação de DI Over

): Valor financeiro depositado em cada operação de DI Over

extra-grupo;

- • Valor Financeiro Depositado (

-

2• A série é dividida em 2(duas) caudas de forma que, em ambos os sentidos, a soma dos pesos definidos

não ultrapasse o valor definido de Alfa.-

• Beta (β):

onde:

onde:- • l = somatório do número de operações em que l = [Número de Li > 0] + 1

- • k = somatório do número de operações em que k = [Número de Ki > 0] + 1

- • K = Máx (0; α - Peso da taxa), sendo calculado da operação com a menor taxa para a maior, parando a

contagem no momento em que o cálculo apresentar o valor zero; - • K = Máx (0; Kn-1 - Peso da taxa), sendo calculado da menor taxa para a maior, parando a contagem no

momento em que o cálculo apresentar o valor zero; - • L = Máx (0; α - Peso da taxa), sendo calculado da operação com a maior taxa para a menor, parando a

contagem no momento em que o cálculo apresentar o valor zero; - • L = Máx (0; Ln+1 - Peso da taxa), sendo calculado da maior taxa para a menor, parando a contagem no

momento em que o cálculo apresentar o valor zero. - Quando esse L resultar em "0" (zero) obteremos a quantidade de taxas (l).

- Quando esse K resultar em "0" (zero) obteremos a quantidade de taxas (k).

-

• Gama (Y):

onde:

onde:- • l = somatório do número de operações em que l = [Número de Li > 0] + 1

- • k = somatório do número de operações em que k = [Número de K1 > 0] + 1

- • K = Máx (0; α - Peso da taxa), sendo calculado da operação com a menor taxa para a maior, parando a

contagem no momento em que o cálculo apresentar o valor zero; - • K = Máx (0; Kn-1 - Peso da taxa), sendo calculado da menor taxa para a maior, parando a contagem no

momento em que o cálculo apresentar o valor zero; - • L = Máx (0; α - Peso da taxa), sendo calculado da operação com a maior taxa para a menor, parando a

contagem no momento em que o cálculo apresentar o valor zero; - • L = Máx (0; Ln+1 - Peso da taxa), sendo calculado da maior taxa para a menor, parando a contagem no

momento em que o cálculo apresentar o valor zero; - Quando esse L resultar em "0" (zero) obteremos a quantidade de taxas (l).

- Quando esse K resultar em "0" (zero) obteremos a quantidade de taxas (k).

-

-

2• É realizada apuração de Beta (β) e Gama (γ) para ajustar os pesos nos extremos inferior e superior.

-

Para o Beta:

Q1 = O Q1 deverá ser apurado apenas para a primeira operação da ordem crescente e o seu cálculo será o

Máx(0; Valor do Peso da Operação - Beta);Q = O Q deverá ser apurado da segunda operação em diante e o seu cálculo será o Máx(0; Valor do Peso

da Operação - Ri-1);Ri-1 = Representa o R da operação anterior (ou R1 no caso da operação anterior ser a primeira);

R1 = O R1 deverá ser apurado apenas para a primeira operação da ordem crescente e o seu cálculo será o

Máx(0; Beta - Valor do Peso da Operação);R = O R deverá ser apurado da segunda operação em diante e o seu cálculo será o Máx(0; Ri-1 -

Valor do Peso da Operação) -

Para o Gama:

Qult = O Qult deverá ser apurado apenas para a última taxa da ordem crescente e o seu cálculo será o

Máx (0; Peso da Taxa - Gama);Q = O Q deverá ser apurado da segunda taxa em diante e o seu cálculo será o Máx (0; Peso

da Taxa - Ri+1);Ri+1 = Representa o R da taxa posterior (ou Rult no caso da taxa posterior ser a última);

Rult = O Rult deverá ser apurado apenas para a última taxa da ordem crescente e o seu cálculo será o

Máx (0; Gama - Peso da Taxa);R = O R deverá ser apurado a partir da penúltima taxa e o seu cálculo será o Máx (0; Ri+1 -

Peso da Taxa).

-

-

3• Os pesos finais serão apurados para o cálculo da Taxa DI Over:

Cálculo dos pesos finais:

Os pesos finais deverão ser calculados para cada operação pela fórmula:

-

4• Última etapa: Multiplicação dos pesos finais pelas Taxas DI

Onde:

- Peso Finali = Peso final apurado para cada taxa;

- Taxa DIi = Taxa DI Over indicada para operações extra-grupo;

Taxa DI final = somatório do produto do Peso Final pela Taxa DI over praticada nas operações extra-grupo na data, arredondado na 2ª casa decimal.

Critérios de Precisão:

| PRECISÃO DAS VARIÁVEIS DE CÁLCULO | |

|---|---|

| Código | Precisão |

| a) VFD | 2 decimais ; |

| b) Peso | 9 decimais COM arredondamento; |

| c) Alpha | 2 inteiros e quatro decimais (% indicado na tela de monitoramento); |

| d) Beta/Gama | 9 decimais COM arredondamento; |

| e) k | inteiro; |

| f) l | inteiro; |

| g) K | 9 decimais COM arredondamento; |

| h) L | 9 decimais COM arredondamento; |

| i) Q | 9 decimais COM arredondamento; |

| j) R | 9 decimais COM arredondamento; |

| k) Peso Final | 9 decimais COM arredondamento; |

| l) Taxa DIi | Obs.: Na tela, a operação pode ser informada com até 4 casas decimais, mas para o cálculo já se assume o arredondamento em 2 casas |

| m) Peso Final X Taxa DIioperação | 9 decimais COM arredondamento; |

| n) DI Final | 2 decimais COM arredondamento; |

ESTATÍSTICAS A SEREM APURADAS

Visando dar maiores informações a respeito de como se apresenta a distribuição, são apuradas as estatísticas listadas abaixo:

- • Moda

- • Mediana

- • Taxa Mínima

- • Taxa Máxima

- • Variância

- • Desvio Padrão

- • Coeficiência de Assimetria

- • Curtose

DEFINIÇÃO E EXPRESSÃO DAS ESTATÍSTICAS:

-

Moda (Mo)

Moda, por definição, é o valor que ocorre com maior freqüência em uma distribuição. Como a variável em estudo é a taxa, é definida como moda a taxa que ocorre com maior freqüência na distribuição a qual é denominada Taxa Modal.

-

Mediana (Mnd)

É definido como mediana o valor médio ou a média aritmética entre os valores centrais em uma distribuição, isto é, o valor que divide a distribuição em 50 % das observações acima e 50 % abaixo deste valor. A mediana é o valor da Taxa que encontra-se nesta posição, dentro da distribuição.

-

Taxa Mínima e Taxa Máxima

São consideradas como Taxa Mínima e Taxa Máxima, a menor e maior taxa, respectivamente, observadas dentro da distribuição depois do corte bilateral.

-

Desvio Padrão (s) e Variância (s2)

Para medir o grau de dispersão das taxas em torno da média, faz-se uso do Desvio Padrão (s) e da Variância (s2), expressas abaixo:

Onde:

- DIi - Taxa DI da i-ésima operação, calculada com arredondamento de 2 (duas) casas decimais.

- m - Taxa média apurada, calculada com arredondamento de 2 (duas) casas decimais.

- VEi - Valor de Emissão da i-ésima operação, informado com 2 (duas) casas decimais.

-

Coeficiente de Assimetria (a3)

O grau de desvio em uma distribuição é denominado assimetria. É utilizado o segundo coeficiente de Pearson para mensurar o grau de assimetria da distribuição. O segundo Coeficiente de Pearson é definido pela expressão abaixo:

Onde:

- M - Taxa média apurada, calculada com arredondamento de 2 (duas) casas decimais.

- Mnd - Mediana apurada.

- S - Desvio padrão apurado.

-

Coeficiente do momento de Curtose (a4)

Curtose é o grau de achatamento de uma distribuição em relação a uma distribuição normal.

Em uma distribuição normal o coeficiente de curtose é igual a 3 (a4= 3), sendo esta denominada de distribuição mesocúrtica.

Uma distribuição com (a4 < 3) é denominada platicúrtica, isto é, distribuição com o topo achatado, e uma distribuição com (a4 > 3), é denominada leptocúrtica, distribuição com topo relativamente alto. O coeficiente do momento de curtose é definido pela seguinte expressão:

Onde:

- DIi - Taxa DI da i-ésima operação, calculada com arredondamento de 2 (duas) casas decimais.

- M - Taxa média apurada, calculada com arredondamento de 2 (duas) casas decimais.

- VEi - Valor de Emissão da i-ésima operação, informado com 2 (duas) casas decimais.

As estatísticas aqui listadas e apuradas têm por objetivo parametrizar cada distribuição e criar uma série histórica dos parâmetros possibilitando desta forma eventuais análises das distribuições.

CRITÉRIO DE CÁLCULO PARA APURAÇÃO DE ESTATÍSTICAS EM DATAS ESPECIAIS

Em datas especiais, como por exemplo: Carnaval, Natal, Ano Novo, feriados nacionais, dias 20 de Janeiro, 25 de Janeiro, 23 de Abril, 9 de Julho, 20 de Novembro e feriados regionais em São Paulo e/ou no Rio de Janeiro, dependendo do dia da semana em que incidam, o mercado opera a taxa DI para 1 (um) e/ou 2 (dois) overs. Para solucionar essa situação foi adotado o seguinte critério para apuração das estatísticas:

Tomando-se como exemplo o Natal de um determinado ano em que o dia 24 de dezembro (dia útil) ocorra entre segunda e sexta-feira, seguem, abaixo descritas, as duas etapas do procedimento especial adotado.

O conjunto de operações (população) se refere a emissões de DI prefixado, extra-grupo, registradas no sistema Cetip.

1ª ETAPA

Descrição da apuração feita no dia útil imediatamente anterior ao dia 24 de dezembro:

-

a) É selecionada a população das emissões de DI com prazo de 1 (um) dia útil, cujas taxas são expressas ao ano de 252 dias úteis, de acordo com a seguinte fórmula:

Onde:

- DIi - Taxa DI da i-ésima operação, calculada com arredondamento de 2 (duas) casas decimais.

- VRi - Valor de Resgate da i-ésima operação, informado com 2 (duas) casas decimais.

- VEi - Valor de Emissão da i-ésima operação, informado com 2 (duas) casas decimais.

-

b) É selecionada a população das emissões de DI, com prazo de 2 (dois) dias úteis, cujas taxas são convertidas para 1 overnight, expressas ao ano de 252 dias úteis, através da seguinte fórmula:

Onde:

- DIi, VRi e VEi são variáveis anteriormente definidas.

-

c) As duas populações ( 1 overnight e 2 overnights, convertida para 1) são agregadas e o sistema procede a apuração das estatísticas (média, moda, desvio padrão, etc.) de acordo com a metodologia divulgada nos Comunicados Cetip nº 113 e 114, de 26/01/1998 e 28/01/1998, respectivamente.

2ª ETAPA

Descrição da apuração feita no dia 24 de dezembro:

- a) É selecionada a população das emissões de DI com prazo de 1 (um) dia útil, cujas taxas são expressas e calculadas conforme descrito no item "a" da 1ª etapa;

- b) É selecionada a população das emissões de DI com prazo de 2 (dois) dias úteis, registradas no dia útil imediatamente anterior ao dia 24, ou seja, a mesma população de emissões considerada na 1ª etapa, cujas taxas são expressas e calculadas conforme descrito no seu item "b";

- c) As duas populações são agregadas e o sistema procede a apuração das estatísticas de acordo com os Comunicados mencionados no item "c" da 1ª etapa.

FALLBACK - PROCEDIMENTO ESPECIAL PARA A APURAÇÃO DA TAXA DI

O fallback é caracterizado num cenário onde, em um dia de negociação, o número de operações usadas para o cálculo da Taxa DI seja inferior a 10 (dez). Nesta situação, a metodologia atual do DI não será aplicada e será acionado um modelo estatístico diferenciado para a apuração da Taxa DI.

Com o intuito de prover mais simplicidade e transparência, a metodologia fallback para apuração da Taxa DI a partir da Taxa Selic Over foi alterada na revisão de 21 de julho de 2016, como divulgado através do comunicado Cetip n° 062/2016 em 8 de julho de 2016.

Dessa forma, uma vez caracterizado o fallback, a apuração da Taxa DI, para uma determinada data, é realizada através do modelo descrito abaixo:

DI = β x SELIC

- • DI: Taxa DI Over do dia, apurada com duas casas decimais com arredondamento;

- • SELIC*: Taxa Selic Over, apurada e divulgada no dia com duas casas decimais;

- • β: parâmetro com 5 casas decimais conforme detalhado no modelo abaixo.

*Em caso extraordinário de não divulgação da Taxa SELIC Over até às 21h00, a Cetip poderá adotar a SELIC da data anterior exclusivamente para o cálculo da Taxa DI pelo modelo fallback. Se esta situação ocorrer no dia útil imediatamente posterior a uma revisão da Taxa Selic Meta, poderá ser adotada a Taxa SELIC Over da data anterior acrescida do valor da alteração decidida na reunião do COPOM. Uma vez divulgada a Taxa DI, mesmo que a Taxa SELIC Over do dia venha a ser divulgada, a Taxa DI não será recalculada.

1. MODELO

O parâmetro β representa a média aritmética dos quocientes Taxa DI/Taxa SELIC Over verificados dentro do período do ano anterior a revisão. O ano base utilizado para o cálculo do parâmetro β contempla os quatro trimestres (completos) imediatamente anteriores à revisão, utilizando todas as Taxas DI divulgadas.

A revisão do parâmetro β é efetuada trimestralmente, entretanto o valor será atualizado somente se no último ano - que compreende os quatro trimestres imediatamente anteriores à revisão - ocorrer no mínimo 50 Taxas DI formadas pelo mercado (ou seja, Taxas DI que não foram apuradas pela metodologia fallback).

2. REVISÃO DO PARÂMETRO

A revisão do parâmetro β é efetuada trimestralmente, passando a vigorar no dia útil posterior à primeira reunião ordinária do COPOM de divulgação da Taxa Selic Meta de cada trimestre. No entanto, o valor do parâmetro β será atualizado somente se no último ano - que compreende os quatro trimestres imediatamente anteriores à revisão - ocorrer no mínimo 50 Taxas DI formadas pelo mercado (ou seja, Taxas DI que não foram apuradas pela metodologia fallback).

As datas de revisão* do modelo fallback para 2018 são:

* Em casos extraordinários a B3 poderá revisar o parâmetro β vigente em datas diferentes das previamente divulgadas. Nestes casos, o mercado será previamente comunicado.

3. PARÂMETRO DO FALLBACK VIGENTE

β: 0,99865

O valor inicial do β foi apurado de acordo com o novo modelo (média aritmética dos quocientes Taxa DI/Taxa SELIC Over) utilizando como ano base o 2º, 3º e 4º trimestres de 2015 e o 1º trimestre de 2016, período que compreendeu 250 dias úteis (com Taxas DI divulgadas).

4. HISTÓRICO DA METODOLOGIA FALLBACK

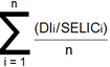

A metodologia fallback anterior a 21 de julho de 2016 estipulava dois parâmetros para estimação do modelo: α e β. Sendo o modelo:

![]()

- •Taxa DI Overd: Taxa DI Over do dia “d” apurada com duas casas decimais com arredondamento;

- • Taxa Selic Overd: Taxa Selic Over apurada e divulgada no dia “d” com duas casas decimais;

- • α e β: parâmetros da equação podendo assumir valores positivos e negativos.

Esta metodologia definia o modelo a ser adotado a partir de testes em uma série de modelos, considerando que eles deveriam ter um bom desempenho em amostras que não foram utilizadas para sua estimação.

A diferenciação entre os modelos se dava, então, pelo percentual dos dados utilizados na estimação em contrapartida ao percentual dos dados testados (observados como resultados) dentro da série. Obviamente, em todos os modelos o somatório dos percentuais (% de dados utilizados na estimação + % de dados testados) era igual a 100%.

A escolha do modelo então era feita com base no modelo que apresentasse a menor amplitude de erro entre todas as estimações e que respeitasse a relação histórica entres as Taxas DI e Selic Over.

5. HISTÓRICO DOS PARÂMETROS DO FALLBACK

Parâmetros atualizados em 02/05/2013:

∝: -0,21868

β: 1,01466

Parâmetros atualizados em 02/08/2013:

∝: -0,243305

β: 1,016932

Parâmetros atualizados em 04/11/2013:

∝: −0,03267

β: 0,99039

Parâmetros atualizados em 04/02/2014:

∝: -0,33702

β: 1,02193

Parâmetros atualizados em 05/05/2014:

∝: -0,32897

β: 1,02089

Parâmetros atualizados em 04/08/2014:

∝: -0,34841

β: 1,02331

Parâmetros atualizados em 04/11/2014:

∝: -0,34843

β: 1,02331

Parâmetros atualizados em 03/02/2015:

∝: -0,35430

β: 1,02403

Parâmetros atualizados em 05/05/2015:

∝: −0,40038

β: 1,02860

Parâmetros atualizados em 30/07/2015:

∝: - 0,1380

β: 1,0083

Parâmetros atualizados em 22/10/2015:

∝: - 0,0545

β: 1,0029

Parâmetros atualizados em 21/01/2016:

∝: - 0,0700

β: 1,0037

Parâmetros atualizados em 28/04/2016:

∝: - 0,0664

β: 1,0035

Metodologia elaborada pelo prof. Dr. João Carlos Prandini, doutor em Matemática pela Universidade de São Paulo e diretor da Bloom Consulting.